Dopo il calo del primo trimestre, il mercato dei sistemi di accumulo riparte nel secondo trimestre 2025 trainato dall’Utility scale. I dati ANIE rinnovabili rivelano un settore sempre più polarizzato: da una parte il residenziale, più diffuso ma dalla capacità ridotta. Dall’altra l’Utility Scale, segmento che vive un boom di installazioni. La transizione è in atto: l’accumulo non è più solo uno strumento per l’autoconsumo, ma un’infrastruttura di rete. In questa fase di svolta, ANIE chiede politiche di sostegno chiare e stabili

Dopo il forte calo registrato nei primi mesi dell’anno, il mercato dei sistemi di accumulo mostra segnali di ripresa nel secondo trimestre 2025, grazie al traino dei grandi impianti utility scale. I dati descrivono un mercato in piena evoluzione, caratterizzato da due tendenze parallele e distinte che si stanno biforcando e maturando.

La spinta principale del mercato viene dall’autoconsumo residenziale. I proprietari di case cercano di massimizzare l’uso dell’energia prodotta dal proprio impianto fotovoltaico, riducendo i prelievi dalla rete e risparmiando in bolletta. Nonostante il numero esiguo di impianti (solo il 2%), la configurazione “lato post produzione” rappresenta il 39% della potenza e un impressionante 66% della capacità totale. Questo è il dato più significativo e rivela la vera evoluzione del mercato. Sta esplodendo il segmento dei BESS stand-alone di grande taglia. Questi non sono associati a un singolo impianto fotovoltaico domestico, ma sono sistemi indipendenti, spesso connessi alla rete media o alta tensione.

La contraddizione apparente tra il numero di impianti e la distribuzione di potenza/capacità si spiega con una polarizzazione, Da un lato c’è una “lunga coda” di micro-impianti (residenziale, lato DC) che domina il conteggio delle unità. Dall’alto c’è la “testa” composta da pochi mega-impianti (utility-scale, lato post produzione) che domina i GWh di capacità installata e i MW di potenza erogabile. La crescita della Potenza (+9%) e soprattutto della Capacità (+27%) sono un segnale chiave. Significa che, in media, ogni sistema di accumulo installato è più potente e, soprattutto, immagazzina molta più energia. Il mercato sta privilegiando soluzioni più performanti e con autonomia maggiore, sia nel segmento residenziale che in quello industriale/utility. Il che dimostra come l’accumulo stia diventando una componente strutturale e indispensabile dell’infrastruttura elettrica italiana.

I numeri dell’Osservatorio

Questi i dati che emergono dall’aggiornamento del report “Osservatorio Sistemi di Accumulo” di ANIE Rinnovabili Confindustria che presenta il trend delle installazioni di energy storage in Italia registrati dal sistema Gaudì di Terna al 30 giugno 2025. La potenza e la capacità complessivamente installate raggiungono rispettivamente 817 MW (+47%) e 2.728 MWh (+73%) rispetto allo stesso periodo del 2024, mentre il numero di installazioni si riduce a 38.016 unità (-31%), confermando lo spostamento del mercato verso progetti di scala sempre maggiore. Rallentano, invece, i comparti residenziale e commerciale e industriale a causa della fine del quadro di incentivazione favorevole degli anni passati.

Il rallentamento dei segmenti Residenziale e C&I

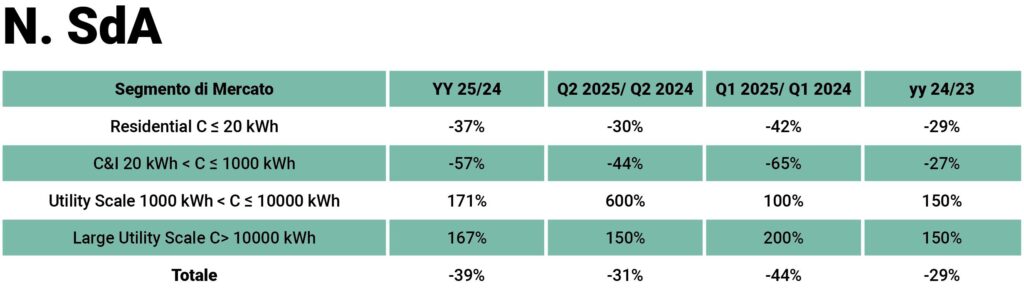

Nel secondo trimestre del 2025 il mercato degli accumuli elettrochimici associati al fotovoltaico con capacità inferiore ai 20 kWh conferma il rallentamento già osservato nel 2024. Rispetto allo stesso periodo dello scorso anno le installazioni risultano in calo del 30% in termini di unità, del 15% in potenza complessiva e del 31% in capacità. Il segmento C&I mostra anch’esso una contrazione significativa con una diminuzione del 44% nel numero di sistemi installati, del 15% in potenza e del 28% in capacità. Questi comparti, tradizionalmente trainati dall’autoconsumo e dalla riduzione dei costi energetici, faticano oggi a mantenere i volumi degli anni precedenti. Le nuove misure di sostegno come il Reddito Energetico, il CACER e il Piano Transizione 5.0 non sono ancora riuscite a bilanciare il calo iniziato con la fine del Superbonus e con la riduzione delle detrazioni fiscali.

Dati semestrali e configurazioni degli impianti

Nel 2025 sono state realizzate 78.956 nuove installazioni di sistemi di accumulo per una potenza complessiva di 1.140 MW e una capacità di 3.365 MWh. Rispetto al primo semestre del 2024 si osserva una riduzione del 39% nel numero di impianti, e come detto, un incremento del 9% della potenza e una crescita del 27% della capacità. Per quanto riguarda la configurazione, prevale la soluzione “lato produzione DC” che rappresenta il 95% delle installazioni, in gran parte abbinate a impianti fotovoltaici residenziali.

La configurazione “lato produzione AC” si ferma intorno al 2% mentre la configurazione “lato post produzione” raggiunge un altro 2% circa. Se però si guarda alla distribuzione di potenza e capacità emerge un quadro diverso. La soluzione “lato produzione DC” copre quasi il 57% della potenza e il 27% della capacità. La configurazione “lato produzione AC” incide per il 5% circa della potenza e il 7% della capacità. Infine, la configurazione “lato post produzione” raccoglie circa il 39% della potenza e il 66% della capacità, confermando la maggiore dimensione media di questi impianti essendo la tipologia maggiormente utilizzata nei sistemi BESS stand alone di grande taglia.

Il boom dei comparti Utility Scale

Un segnale positivo arriva dal comparto Utility Scale, tra 1 e 10 MWh. In questo segmento il numero di installazioni cresce del 600%, la potenza del 129% e la capacità del 56%. La crescita più contenuta di capacità e potenza rispetto alla numerosità riflette una taglia media inferiore degli impianti realizzati in questo segmento di mercato. Prosegue con decisione, invece, la crescita del comparto Large Utility Scale, con impianti oltre i 10 MWh. Le installazioni aumentano del 150%, la potenza del 138% e la capacità del 151%. Questa espansione è stata sostenuta, inizialmente, dal progetto Fast Reserve e, successivamente,

dal Capacity Market. Nei prossimi anni è attesa una nuova fase di sviluppo grazie al MACSE, il meccanismo con cui Terna acquisirà la nuova capacità di accumulo necessaria a gestire l’eccesso di produzione mediante time shifting, garantendo la sicurezza del sistema elettrico nazionale evitando sovraccarichi e squilibri tra domanda e offerta, riducendo il taglio della generazione e consentendo una gestione più efficiente dell’energia rinnovabile.

L’instabilità normativa penalizza il mercato

A fine 2024 sono entrate in vigore le nuove linee guida antincendio per i sistemi di accumulo di energia elettrica, emanate con Circolare DCPREV n. 21021 del 23 dicembre 2024, che purtroppo non prevedono un regime transitorio per i progetti già avviati e, pertanto, molti progetti sono stati oggetto di revisione. Sull’argomento, ANIE sta sensibilizzando gli stakeholder istituzionali con richieste di chiarimento e l’introduzione di soluzioni differenti già implementate dai costruttori tecnologici.

Nella fase attuale, sono diversi i fattori che contribuiscono a creare incertezza tra gli addetti ai lavori. Il primo riguarda la prospettiva di innalzamento dal 36% al 50% delle detrazioni fiscali per il segmento residenziale, misura auspicabile per ANIE per non deprimere ulteriormente il mercato. Il secondo è il provvedimento correttivo del DLgs 190/2024, il cosiddetto “Testo Unico FER”, approvato recentemente dal Consiglio dei Ministri e per il quale devono essere ancora avviati i lavori in parlamento. C’è poi il DL Energia che ha l’obiettivo di risolvere l’annoso problema della saturazione virtuale e che deve ancora approdare in Consiglio dei Ministri. Infine, ANIE evidenzia la mancanza di visibilità degli strumenti di policy che promuoveranno le tecnologie dell’energy storage e le tempistiche implementative.

Dati semestrali e configurazioni degli impianti

Un argomento rilevante riguarda poi l’implementazione del Net Zero Industry Act (NZIA) la normativa europea pensata per rafforzare la filiera interna delle tecnologie green e garantirne la resilienza. Lo scorso giugno sono stati pubblicati gli atti delegati che avranno efficacia dal 2026, ma che l’Italia ha già iniziato a recepire attraverso vari provvedimenti. Il Piano Transizione 5.0 e la bozza del Conto Termico 3.0 promuovono infatti un approccio “made in EU”. Entrambi prevedono per l’autoconsumo di energia rinnovabile maggiorazioni rispettivamente del credito di imposta e dell’incentivo solo se vengono utilizzati moduli fotovoltaici made in EU. Restano però esclusi da questo criterio inverter e sistemi di accumulo, anche se realizzati in Europa.

L’altro provvedimento è la seconda asta del FER X Transitorio, che promuove un approccio simile ma esclude l’importazione di celle, moduli, inverter ed un quarto componente fotovoltaico da Paesi extra-UE, con particolare riferimento a prodotti di origine cinese o realizzati da produttori cinesi. In questo contesto, ANIE chiede che lo stesso principio venga applicato anche ai componenti dei sistemi di accumulo – come celle, batterie, inverter e sistemi di gestione (BMS) – e ha elaborato due position paper che sostengono questa posizione e promuovono un approccio coerentemente “made in EU” lungo tutta la catena del valore.

Il primato di Lombardia, Sardegna e Piemonte

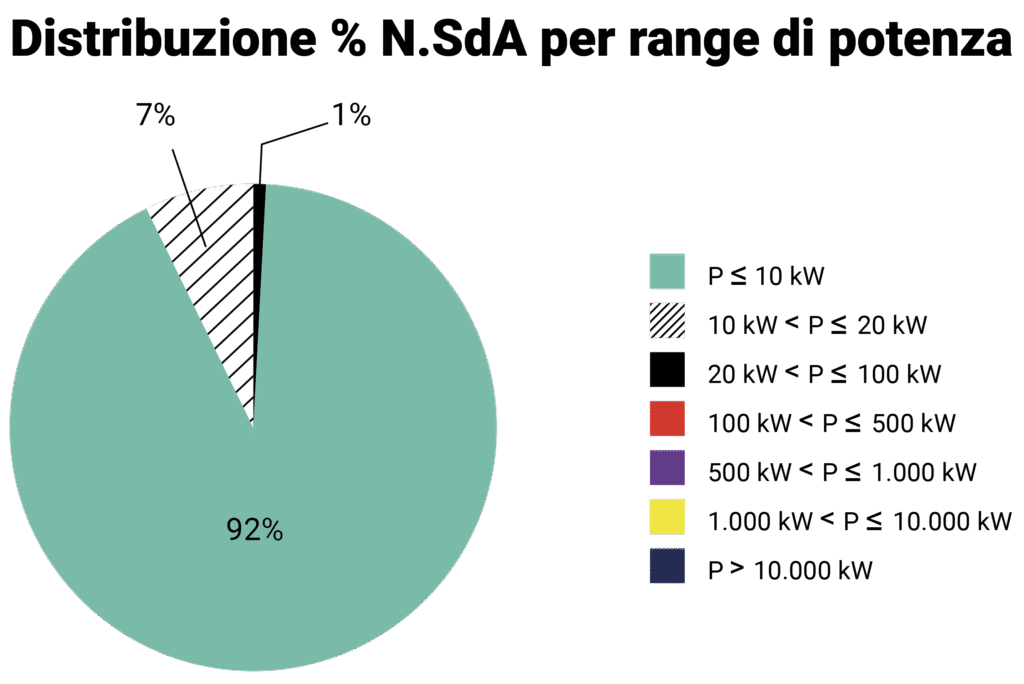

Alla fine del secondo trimestre 2025 in Italia risultano installati complessivamente 815.161 sistemi di accumulo per una potenza totale di 6.750 MW e una capacità massima di 16.411 MWh. La tecnologia al litio continua a dominare il mercato e rappresenta il 99,7% dei sistemi installati. Il 92% degli accumuli appartiene alla fascia inferiore ai 20 kWh, con una netta

prevalenza dei sistemi tra 10 e 15 kWh e tra 5 e 10 kWh, ciascuna pari al 37%. Per quanto riguarda la configurazione impiantistica, il 92% degli accumuli è installato “lato

produzione DC”, il 3% “lato produzione AC” e il restante 5% “lato post produzione”. La quasi totalità, il 99,9%, è abbinata a impianti fotovoltaici, di cui il 98,8% di tipo residenziale.

A livello regionale, la Lombardia mantiene il primato per numero di sistemi complessivi installati con 139.826 installazioni, 902 MW di potenza e 1.971 MWh di capacità. La Sardegna si distingue invece per la maggiore capacità installata complessiva, 2.663 MWh, di cui 2.210 MWh realizzati nel trimestre scorso, con 720 MW di potenza complessiva e 24.756 unità. La terza regione per capacità installata è il Piemonte, che conta 1.809 MWh di accumulo complessivo con una potenza di 658 MW e un totale di 54.134 unità. I dati evidenziano caratteristiche diverse tra le regioni: la Lombardia è dominata da impianti residenziali, la Sardegna da impianti utility scale, mentre il Piemonte presenta un mix dei due segmenti.

L’andamento trimestrale: il traino dei grandi impianti

Nel secondo trimestre 2025 l’andamento delle regioni risulta in gran parte negativo sia per il numero di installazioni sia per la potenza e la capacità complessive rispetto allo stesso periodo del 2024. Le uniche eccezioni sono la Sardegna e la Sicilia dove, la realizzazione di grandi impianti, ha determinato nel secondo trimestre un saldo positivo della potenza e della capacità complessivamente installate. In particolare, la Sardegna ha messo in esercizio 4 impianti stand alone per un totale di 513 MW e 2.197 MWh mentre la Sicilia ha installato un impianto da 13 MW e 50 MWh.

A livello nazionale, nel confronto con i primi tre mesi del 2025, il trend risulta generalmente positivo. Il calo nel numero di installazioni è contenuto, pari al 7%, mentre la potenza installata cresce del 153% e la capacità del 328%. Questi rapidi alti e bassi del settore sono legati soprattutto alla crescente concentrazione attorno ai grandi impianti e, sotto questo profilo, il trimestre appena concluso si può considerare particolarmente positivo.